Январь 2012. Рынок квартир в Минске: начало 2012 года.

Николай ТРИФОНОВ,

председатель Белорусского общества оценщиков

Статистический анализ рынка минских квартир, проводимый на основании независимого мониторинга, нужен широкому кругу, от населения до коммерческих и государственных структур. Особый интерес он представляет для банковских залоговых служб. Объективная оценка текущего состояния – ключ к адекватному восприятию свойственных этому рынку тенденций. В настоящей статье отражены результаты квартального исследования рынка минских квартир, проводимого общественным объединением «Белорусское общество оценщиков» с начала века. Использовались данные за январь 2012г. Констатируется слабое снижение цен.

- Квартирный индекс БОО

Квартирный индекс БОО [1] (цена квадратного метра общей площади квартир в долларах США по всему объему предложения) в Минске этой зимой принял значение, равное 1317,33, уменьшившись по сравнению с предыдущим осенним значением [2] на -57,82. В относительной величине это изменение составило -4,20% (табл.1).

Таблица 1

Динамика квартирного индекса БОО (январь 2010 - январь 2012)

| Месяц исследования | янв.10 | апр.10 | июл.10 | окт.10 | янв.11 | апр.11 | июл.11 | окт.11 | янв.12 |

| Квартирный индекс БОО | 1576,03 | 1555,16 | 1441,37 | 1344,60 | 1413,62 | 1453,37 | 1379,38 | 1375,15 | 1317,33 |

| Изменение к предыдущему периоду | 137,5 | -20,87 | -113,79 | -96,77 | 69,02 | 39,75 | -73,99 | -4,23 | -57,82 |

| Изменение к предыдущему периоду | 9,56% | -1,32% | -7,32% | -6,71% | 5,13% | 2,81% | -5,09% | -0,31% | -4,20% |

Нынешней зимой квартирный индекс БОО для секторов квартир с различным числом комнат колебался в диапазоне от 1170,50 до 1373,51 (табл. 2 ниже). Данных по многокомнатным квартирам (с числом комнат более 4), как обычно, было недостаточно для статистической обработки.

Из сведений табл.2 наблюдается простая закономерность: чем меньше комнат в квартире, тем дороже в ней квадратный метр общей площади. Отмечено понижение по сравнению с предыдущим обзором квартирных индексов для 2-, 3- и 4-комнатных квартир, а для 1-комнатных квартир – прирост. Ценовой минимум в этом квартале принадлежит 4-комнатным квартирам (в прошлом квартале самым дешёвым был квадратный метр в 1-комнатных квартирах).

Таблица 2

Квартирный индекс БОО для секторов квартир с различным числом комнат (январь 2012)

| Секторы рынка | Индекс БОО ($/кв.м) | Изменение за квартал | |

| $/кв.м | % | ||

| 1-комнатные | 1373,51 | 19,36 | 1,41% |

| 2-комнатные | 1336,84 | -40,45 | -3,03% |

| 3-комнатные | 1331,02 | -49,61 | -3,73% |

| 4-комнатные | 1170,50 | -218,24 | -18,64% |

| Многокомнатные | - | - | - |

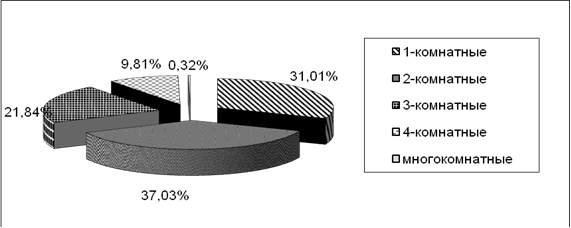

Январская структура предложения в зависимости от числа комнат в квартире выглядит, как показано на рис. 1.

Рисунок 1. Структура предложения по числу комнат в квартире в г. Минске

- Структура рынка

В январе Национальное кадастровое агентство зарегистрировало в г. Минске 581 сделку купли-продажи с квартирами, что составило подтвержденный спрос. Декларированный спрос, определённый на основе газеты бесплатных объявлений, составил 122.

Показатель структуры рынка [1], представляющий собой отношение общего числа выставленных квартир к общему числу покупок, этой зимой был равен 0,54. Иными словами, в описываемом квартале количество покупателей намного превышает объём публично предлагаемых квартир. Показатель структуры рынка уменьшился на 0,05 относительно предыдущего обзора. Изменение этого показателя в течение последних лет приведены ниже в табл. 3. Отметим, что показатель уже три года меньше единицы, то есть подтверждённый спрос устойчиво превышал публичное предложение.

Таблица 3

Динамика показателя структуры рынка (январь 2010 - январь 2012)

| Месяц исследования | янв.10 | апр.10 | июл.10 | окт.10 | янв.11 | апр.11 | июл.11 | окт.11 | янв.12 |

| Предложение | 219 | 422 | 358 | 235 | 583 | 349 | 332 | 403 | 316 |

| Декларированный спрос | 244 | 214 | 158 | 178 | 245 | 218 | 179 | 170 | 122 |

| Подтвержденный спрос | 459 | 455 | 740 | 890 | 627 | 903 | 638 | 684 | 581 |

| Показатель структуры рынка | 0,48 | 0,93 | 0,48 | 0,26 | 0,93 | 0,39 | 0,52 | 0,59 | 0,54 |

Из данных табл. 3 в течение года наблюдается уменьшение объемов декларированного спроса. Заметно также уменьшение в исследуемом квартале подтверждённого спроса, как и предложения. Впрочем, уменьшение сделок в январе по сравнению с осенью традиционно.

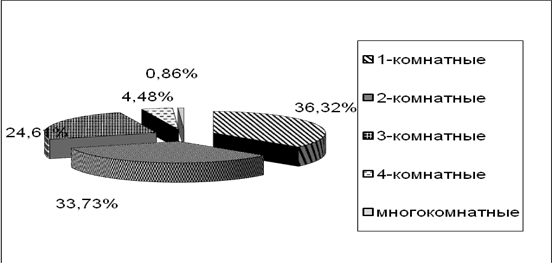

На основе данных по подтверждённому спросу стало возможным определить его секторную структуру. Соотношения между объемами подтверждённого спроса в секторах, различающихся числом комнат в квартире, показаны на рис. 2.

Рисунок 2. Структура спроса по числу комнат в квартире в г. Минске

Структура спроса, как и ранее, не очень соответствует структуре предложения (см. рис. 1). Как обычно, покупают больше всего 1-комнатные квартиры, а предлагают чаще 2-комнатные. Покупают больше, чем предлагается: 1-комнатных на 5,30%, 3-комнатных на 2,78%, многокомнатных на 0,54%. (Попутно заметим, что в январе была зарегистрирована одна сделка купли-продажи 8-комнатной квартиры.) Обратная ситуация с 2- и 4-комнатными квартирами. В секторе последних существует наиболее сильная диспропорция (в 5,34%).

- Показатели качества предложения и спроса

Показатель качества предложения для рынка купли-продажи квартир представляет собой количество комнат в квартире, средневзвешенное по всему объему предложения. Аналогично, показатель качества спроса представляет собой количество комнат в квартире, средневзвешенное по спросу. Динамика их изменения за два года приведена в табл. 4.

Таблица 4

Динамика показателей качества предложения и спроса (январь 2010 - январь 2012)

| Месяц исследования | янв.10 | апр.10 | июл.10 | окт.10 | янв.11 | апр.11 | июл.11 | окт.11 | янв.12 |

| Показатель качества предложения | 2,23 | 2,07 | 2,01 | 1,89 | 2,13 | 2,07 | 2,09 | 2,08 | 2,11 |

| Показатель качества спроса | 1,94 | 1,97 | 2,05 | 1,86 | 1,46 | 1,75 | 2,07 | 2,02 | 1,54 |

| Разница между показателями качества предложения и спроса | 0,29 | 0,11 | -0,04 | 0,03 | 0,67 | 0,32 | 0,02 | 0,06 | 0,57 |

В исследуемом квартале отмечается резкое снижение показателя качества спроса, принявшего значение 1,54 (по сравнению с предыдущим кварталом -0,48). Показатель качества предложения немного вырос и составил 2,11 (по сравнению с предыдущим кварталом +0,03). Разница между спросом и предложением увеличилась до 0,57. Подобный разрыв между интересами продавцов и покупателей отмечался и прошлой зимой.

- Цены в административных районах

Секторные квартирные индексы БОО по административным районам в январе 2012 года находились в диапазоне 1178,75…1528,41 (табл. 5), более узким по сравнению с диапазоном 1064,53…1643,52 в предыдущем квартале.

Таблица 5

Удельные цены предложений по районам (январь 2012)

| Район | Квартирный индекс БОО по районам, $/кв.м | Диапазон цены квадратного метра общей площади, $/кв.м | Изменение к предыдущему кварталу, $/кв.м | Изменение к предыдущему кварталу, % | |

| Заводской | 1178,75 | 900,00 | 1538,46 | 114,22 | 10,73% |

| Ленинский | 1376,40 | 920,45 | 2777,78 | -92,37 | -6,29% |

| Московский | 1335,08 | 1064,07 | 1759,53 | 18,52 | 1,41% |

| Октябрьский | 1219,07 | 910,93 | 2000,00 | -110,61 | -8,32% |

| Партизанский | 1531,41 | 1059,85 | 2631,58 | 102,40 | 7,17% |

| Первомайский | 1402,06 | 1055,10 | 2181,82 | -28,87 | -2,02% |

| Советский | 1528,41 | 1169,49 | 3968,25 | 18,30 | 1,21% |

| Фрунзенский | 1190,35 | 561,80 | 1741,84 | -71,82 | -5,69% |

| Центральный | 1436,34 | 1153,18 | 2405,41 | -207,19 | -12,61% |

Этой зимой разница между наиболее дорогим и наиболее дешевым административным районами составила $349,66/кв.м, что на 39,6% меньше осенней разницы. Ценовой минимум и максимум принадлежат соответственно Заводскому и Советскому (обычно – Центральному) районам. Во Фрунзенском районе была зарегистрирована минимальная ($561,80/кв.м) удельная цена конкретной квартиры (для 4-комнатной квартиры по ул. Чайлытко), а максимальная ($3968,25/кв.м) – в Советском районе (для 2-комнатной квартиры в районе площади Победы).

Рост цен в этой осенью отмечен в Заводском (наибольший, +$114,22/кв.м), Московском, Партизанском и Советском районах. В большинстве районов цена квадратного метра общей площади понизилась. Самое большее падение характерно для квартир в Центральном районе (-$207,19/кв.м, или 12,61%). Меньше всего изменились цены в Советском районе (+$18,30/кв.м или 1,21%).

- Секторы по планировке

Традиционно используемая в обзоре классификация квартир по типу планировки основана на величине площади кухни [3]: малогабаритными считались квартиры с площадью кухни до 8кв.м, типовыми – с площадью кухни от 8 до 10кв.м, улучшенной планировки – с площадью кухни от 10 до 12кв.м, элитными – с площадью кухни свыше 12кв.м. Секторный квартирный индекс БОО по типу планировки квартир в январе этого года (табл. 6) находился в диапазоне 1067,42…1453,18. Как обычно, в табл. 6 под каждым значением индекса указано его абсолютное изменение к предыдущему периоду.

Таблица 6

Удельные цены предложений по типу планировки (январь 2012)

| Тип квартир | Цена 1 кв.м общей площади, $/кв.м | ||||

| 1 | 2 | 3 | 4 | ||

| Малогабаритные | 1341,44 | 1250,11 | 1253,39 | 1165,60 | |

| -20,66 | 2,91 | 13,51 | -18,74 | ||

| Типовые | 1339,96 | 1407,09 | 1302,68 | 1067,42 | |

| 11,75 | 105,98 | -50,01 | -481,62 | ||

| Улучшенной планировки | 1600,62 | 1368,91 | 1376,62 | 1112,77 | |

| 183,64 | -290,46 | 188,83 | - | ||

| Элитные | - | 1306,25 | 1453,18 | - | |

| - | -261,69 | -148,86 | - | ||

| «-» - данные отсутствуют или их мало для проведения усреднения (менее 5) | |||||

Из данных табл. 6 видно, что разброс по удельной цене квадратного метра в квартирном секторе по планировке меньше, чем в октябре (1184,33…1718,59). И нижняя, и верхняя границы этого разброса ниже, чем в предыдущем квартале.

Положения ценовых минимума и максимума в этом квартале следующие: минимальная удельная цена принадлежит 4-комнатным типовым квартирам (обычно – 4-комнатным малогабаритным), а максимальная – 3-комнатным элитным (в прошлом квартале – 4-комнатным элитным).

Изменения цен в различных секторах неоднозначны. Наибольшее изменение (падение), также как и осенью, отмечено в секторе 4-комнатных квартир типовой планировки (-$481,62/кв.м). Наибольший прирост – среди 3-комнатных квартир улучшенной планировки (+$188,83/кв.м). Меньше всего изменились цены для 2-комнатных малогабаритных квартир (+$2,91/кв.м).

- Секторы по основному материалу ограждающих стен

Квартирные индексы БОО в секторах по материалу стен определялись для домов с панельными, кирпичными, блочными и монолитными стенами (табл. 7). Следует отметить, что достаточное для статистической обработки количество квартир в домах с монолитными стенами появилось впервые за все более чем 12 лет наблюдения.

Таблица 7

Удельные цены предложения по материалу стен (январь 2012)

| Материал стен | Цена 1 кв.м общей площади, $/кв.м | |||

| 1 | 2 | 3 | 4 | |

| Панель | 1318,12 | 1236,17 | 1216,92 | 1164,79 |

| -11,50 | 11,63 | -119,10 | -161,84 | |

| Кирпич | 1425,37 | 1540,02 | 1502,31 | - |

| 18,65 | 74,84 | -152,16 | - | |

| Блок | 1321,02 | 1320,35 | - | - |

| -30,40 | -20,86 | - | - | |

| Монолит | 1679,85 | - | - | - |

| - | - | - | - | |

| «-» - данные отсутствуют или их мало для проведения усреднения (менее 5) | ||||

Границы секторного индекса по материалу стен в январе 2012 года определяются значениями1164,79…1679,85, что немного уменьшает диапазон (на 23,45) по сравнению октябрьским 1120,71…1659,22.

Ценовой минимум теперь принадлежит 4-комнатным квартирам в панельных домах (ранее – 2-комнатным в панельных), максимум – 1-комнатным в домах с монолитными стенами (в прошлом квартале самыми дорогими были 4-комнатные квартиры в кирпичных домах).

Очевидна тенденция снижения цен, наблюдающаяся в большинстве рассматриваемых секторов. Максимальное изменение (уменьшение) секторного индекса по материалу стен в январе отмечено для сектора 4-комнатных квартир в панельных домах (-$161,84/кв.м), максимально подросшего в прошлом квартиле. А минимальное изменение (также уменьшение) отмечено для сектора 1-комнатных квартир в панельных домах (-$11,50/кв.м). В то же время максимально подорожали 2-комнатные квартиры в кирпичных домах (+$74,84/кв.м).

- Соотношения между ценами предложения и спроса

Изменение удельных цен по предложению и спросу за последние годы дано в табл. 8.

Таблица 8

Динамика индексов цен по предложению и спросу (январь 2010 - январь 2012)

| Месяц исследования | янв.10 | апр.10 | июл.10 | окт.10 | янв.11 | апр.11 | июл.11 | окт.11 | янв.12 |

| Цена квадратного метра общей площади (Предложение),$ | 1576,03 | 1555,16 | 1441,37 | 1344,60 | 1413,62 | 1453,37 | 1379,38 | 1381,90 | 1317,33 |

| Цена квадратного метра общей площади (Спрос), $ | 3449,87 | 4064,81 | 1120,81 | 1616,13 | 1239,72 | 1380,98 | 1682,23 | 919,96 | 1150,39 |

| Предложение --------------- Спрос | 0,46 | 0,38 | 1,29 | 0,83 | 1,14 | 1,05 | 0,82 | 1,50 | 1,15 |

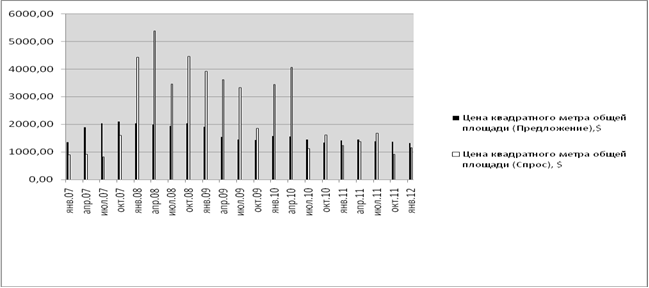

Сравнение удельной цены спроса с удельной ценой предложения в расчете на 1кв.м общей площади в динамике пяти последних лет дано на рис. 3.

Рисунок 3. Динамика квартирных индексов БОО по предложению и спросу (январь 2007 – январь 2012).

- Выводы

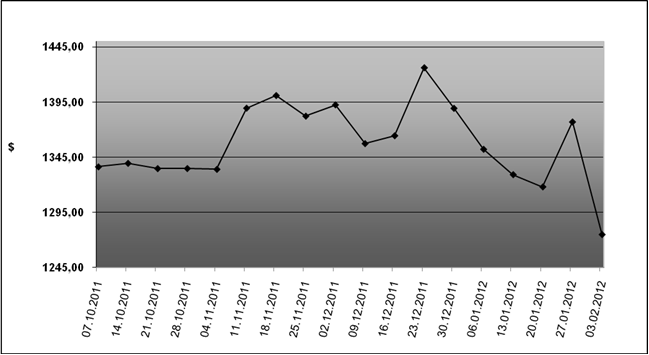

Глядя на динамику недельного квартирного индекса БОО (рис. 4 ниже) со времени предыдущего квартального обзора, видно, что в январе цена квадратного метра общей площади эффективно пошла вниз. В первую очередь на неё не могла не повлиять осложнившаяся экономическая ситуация, в частности, уменьшившийся доступ к льготному кредитованию строительства и покупки жилья. Следует отметить, что и прошлой зимой внешние факторы заставили понизиться цены на квартире в столице.

Рисунок 4. Понедельная динамика квартирного индекса БОО (07.10.2011 – 03.02.2012)

Рассматривая динамику поведения удельных цен в отдельных рыночных секторах, приведенную выше, можно предположить, что существующее слабое понижение может сохраниться в ближайшее время. Но при этом следует учесть, что общеэкономические факторы, в частности, эмиссионная политика Национального банка Республики Беларусь, будут играть все возрастающую роль.

Автор благодарен участникам республиканского научно-методического семинара "Экономика недвижимости и оценка стоимости" за конструктивное обсуждение.

Copyright ООО «Час-Пик» © 2012. Все права соблюдены.

Комментарии (нет)

Готовый вариант

Оформляем сделки купли-продажи недвижимости

Кредиты на покупку недвижимости

Кредиты на недвижимость

Вакансии

Приглашаем на работу риэлтеров и агентов