Январь 2011. Обзор тенденций на рынке коммерческой недвижимости г. Минска

Когда началось формирование коммерческой недвижимости г. Минска, довольно сильный упор всегда делался на офисный сегмент рынка, в связи с ростом числа компаний и активным развитием предпринимательской деятельности. И, кстати говоря, за офисами видели будущее, но в конечном итоге, с ростом розничного товарооборота и с увеличением торговых сетей, с появлением крупных операторов на рынке заговорили и о дефиците торговых площадей. Тем не менее, рынок зашел дальше предложения офисных и торговых помещений, и застройщики выработали универсальную формулу, чтобы «точно не прогадать», заключающуюся в проектировании помещений с многофункциональным, универсальным назначением нежилого помещения. Но как долго продержится оживший рынок с присущим ему консерватизмом остается только догадываться….

Оглядываясь на прошедший 2010 год, рынок коммерческой недвижимости начинает потихоньку оживать, пусть медленно и неоднородно, но данный процесс имеет место в сегодняшних реалиях.

Во многом оживлению рынка коммерческой недвижимости поспособствовало развитие деловой активности в стране - сокращение числа формальных процедур, применяемых к бизнесу: упрощение процедур регистрации предприятия, сокращение налоговых вычетов, сокращение дней, затрачиваемых на регистрацию собственности и получение разрешения на строительство (см.Рисунок 1).

Постигший страну кризис потребовал различных мер по упрощению процедур формализации бизнеса. В частности, упрощенное налогообложение, сокращение видов лицензируемой деятельности, во многом способствовало увеличению числа регистрируемых индивидуальных предпринимателей в Минске в 2010 г. (прирост по сравнению с 2009 годом составил 11%), чем юридических лиц (сокращение по сравнению с 2009 г. на 1,34%) .

Рисунок 1 - Выборочные показатели деловой активности

по данным Всемирного банка за 2008-2011 г.

Кроме проводимых реформ, следует сказать и о постепенной коррекции ставки рефинансирования в сторону снижения, что позволило уменьшить процентные ставки, обеспечив доступность к кредитным средствам. Если говорить об обвальном 2008 году, то тогда только 1,1% всех фирм и индивидуальных предпринимателей, по данным Всемирного банка, пользовались заемными средствами. На 2010 год эта цифра возросла до 23,4%, на настоящее время кредитными средствами пользуется 33,5 % хозяйствующих субъектов.

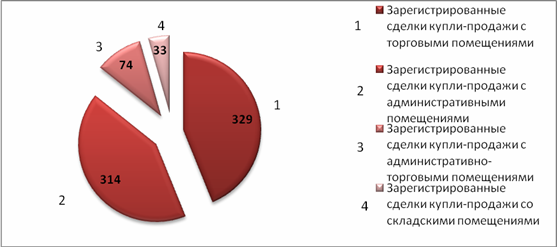

Все вышесказанное в сумме дает увеличение зарегистрированных сделок купли-продажи нежилых помещений в 2010 году на 16% (см. Рисунок 2) .

Рисунок 2 - Количество зарегистрированных сделок купли-продажи нежилых помещений в г. Минске

Кроме того, говорить об оживлении рынка нежилой недвижимости позволяет и постепенный процесс практической реализации заявленных крупных проектов: активизация строительства бизнес-центра по ул. Победителей “Royal Plaza”, а также строительство многофункционального гостинично-делового и торгово-развлекательного комплекса «Магнит» при участии иранской компании Kayson Co, строительство торгового центра «Маяк Минска» компании «Зомекс Инвестмент» и строительство других объектов.

Процесс оживления коммерческого сегмента довольно позитивен с одной стороны, но с другой стороны довольно недолговременен, если не изменится подход градостроительной политики в отношении застройщиков и не изменится сама политика застройщиков в отношении проектируемых объектов.

Дело в том, что на сегодняшний день рынок коммерческой недвижимости движется за счет предложения городу новых проектов, зачастую не сориентировавшись на реальный и платежеспособный спрос. И в результате возникает несбалансированность спроса и предложения, а это грозит рынку очередным проявлением нестабильности: цена будет пиковой для дефицитных объектов, увеличение количества «неиспользуемых» и никому ненужных помещений.

В результате вышесказанного получается, что по зарегистрированным сделкам на рынке коммерческой недвижимости можно судить скорее только о структуре предложения, чем как о взаимодействии спроса и предложения. Складские помещения в столице считаются наименее востребованными: 30% всех сделок попадает в диапазон площади 20-50 кв.м.. Причем следует также уточнить, что основная часть аудитории предпочитает не покупать склады, а арендовать, притом, что большая половина всех складских помещений представляют собой составную часть производственных комплексов государственной собственности.

Соотношение между количеством торговых и офисных помещений приближается к единице, а это значит, что рынку предлагается равное количество объектов торгового и офисного назначения (см. Рисунок 3).

Рисунок 3 - Распределение зарегистрированных сделок купли-продажи нежилых помещений

в г. Минске за 2010 г.

Около 75% всех сделок с торговыми помещениями составляют сделки с площадью до 20 кв. м. – это сделки, как правило, с площадями в таких центрах, как «Силуэт», «Копеечка», «Импульс» и т.д. А это значит, что сегодня рынок торговых площадей пока что ориентирован на индивидуальных предпринимателей. Хотя наличие торговых операторов - заказчиков строительства, например, «Простор», «Ома», «Материк», построивших торговые площади для собственных нужд в 2009 г., говорит о том, что возникла необходимость переориентации строительства на другую целевую аудиторию, включающую иностранные компании (банки, торговые операторы, IT компании и т.п.), деятельность которых диктует о том, какое помещение строить, чем и в какой пропорции оно должно быть оборудовано, где оно должно размещаться.

Офисные же площади не имеют такой явной концентрации по площади: хотя 26% сделок было заключено с площадями, находящимися в интервале от 20 кв.м. до 50 кв.м.

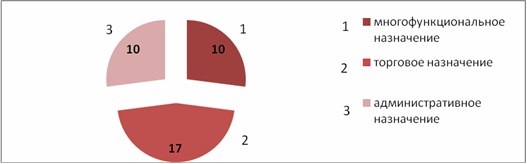

На сегодняшний день в связи с дефицитностью средняя цена на торговую недвижимость попадает в самый высокий ценовой диапазон от 1100 USD до 2600 USD кв. м. В то время, как цена на офисные помещения варьируется от 800 USD до 2000 USD за кв. м. Вероятно поэтому, говоря о масштабных проектах и распределении объектов по назначениям, на сегодняшний день основная ставка делается на объекты торгового назначения (строительство гипермаркетов и торговых центров) (см. Рисунок 4).

Рисунок 4 – Распределение крупнейших объектов, предлагаемых к реализации и в процессе строительства, нежилого сегмента г. Минска по назначению

Если обратить внимание на график изменения средней цены по результатам зарегистрированных сделок купли-продажи (см. Рисунок 5), то можно увидеть как «колеблется» средняя цена в диапазоне от 1000 до 2400 USD за кв. м.

Такие резкие колебания обусловлены спецификой коммерческой недвижимости, в силу ее многообразия: складские помещения; торговые, включающие даже киоски на рынках; гостиничные; офисные, находящиеся в бизнес-центрах разных классов или встроенные помещения в жилых домах. Все это многообразие должно различаться по ценам, например, склады не могут стоить одинаково с офисами, поэтому на рынке коммерческой недвижимости невозможно достичь такой ценовой сбалансированности, как на рынке жилья.

Рисунок 5 - Средняя цена зарегистрированных сделок купли-продажи с объектами

нежилого фонда г. Минска

Одной из тенденций на рынке нежилой недвижимости следует назвать появление объектов многофункционального назначения, которые совмещают в себе, как административные, так и торговые функции. Цена на эти объекты расширила средний ценовой диапазон до 2400 USD за кв. м. Кроме того количество зарегистрированных сделок в 2010 году на такие помещения возросло практически в 4 раза по сравнению с 2009 г..

Естественно, застройщикам при строительстве объектов, которыми рынок уже перенасыщен, грозят перебои в финансировании, а соответственно существует риск попасть в список долгостроев или незавершенных объектов.

С целью уменьшения риска и затрат в связи с перепроектированием, используется так называемый «предброкеридж», который позволит с самого начала проектирования объекта знать инвесторов, участвующих в проекте и учитывать их желания при строительстве объекта. Это относительно новый подход на столичном рынке коммерческой недвижимости, который даст возможность создавать высоколиквидные, востребованные городом объекты. При всех своих преимуществах, функционирование данного подхода возможно только при открытом доступе к информации, при грамотном проектировании и планировании деятельности всеми участниками рынка. Кроме того в связи с повышением грамотности потребителя коммерческой недвижимости, ошибки, заложенные в процессе строительства и даже на стадии проектирования, теперь не удастся компенсировать необоснованно высокой ценой предложения в будущем.

Столичному рынку коммерческой недвижимости не хватает новых и интересных объектов, таких как outlet- и power-центров, а также инновационных веяний, направленных на достижение максимального эффекта - создания точек притяжения.

Если сознание столичного рынка коммерческой недвижимости не изменится в ближайшие два-три года и если по-прежнему останется доминантой предложение, а не спрос и продуманная градостроительная политика, то в перспективе данный рынок переживет очередной кризис после небольшой волны оживления.

По данным аналитического центра ООО «Час-пик» за 2010 год в общем обороте нежилой недвижимости в г. Минске участвовало:

- 22041,8 кв. м. торговых площадей

- 48351,44 кв.м. офисных площадей

- 10 310,4 складских помещений

- 3 973,8 административно-торговых помещений

Максимальная площадь проданного в 2010 г. в г. Минске:

- торгового помещения составила 3556 кв.м.

- офисного помещения составила 383,4 кв.м.

- административно-торгового помещения составила 739,6 кв.м.

- складского помещения составила 2 857,2 кв.м.

По материалам аналитического центра ООО «Час-Пик»

Copyright ООО «Час-Пик» © 2011. Все права соблюдены.

Комментарии (нет)

Готовый вариант

Оформляем сделки купли-продажи недвижимости

Кредиты на покупку недвижимости

Кредиты на недвижимость

Вакансии

Приглашаем на работу риэлтеров и агентов